Ramai ingat loan rumah kena reject sebab gaji tak cukup. Hakikatnya, dalam banyak kes — masalah sebenar datang dari cara urus kewangan, bukan jumlah pendapatan.

Dua punca utama yang sering jadi “silent killer”:

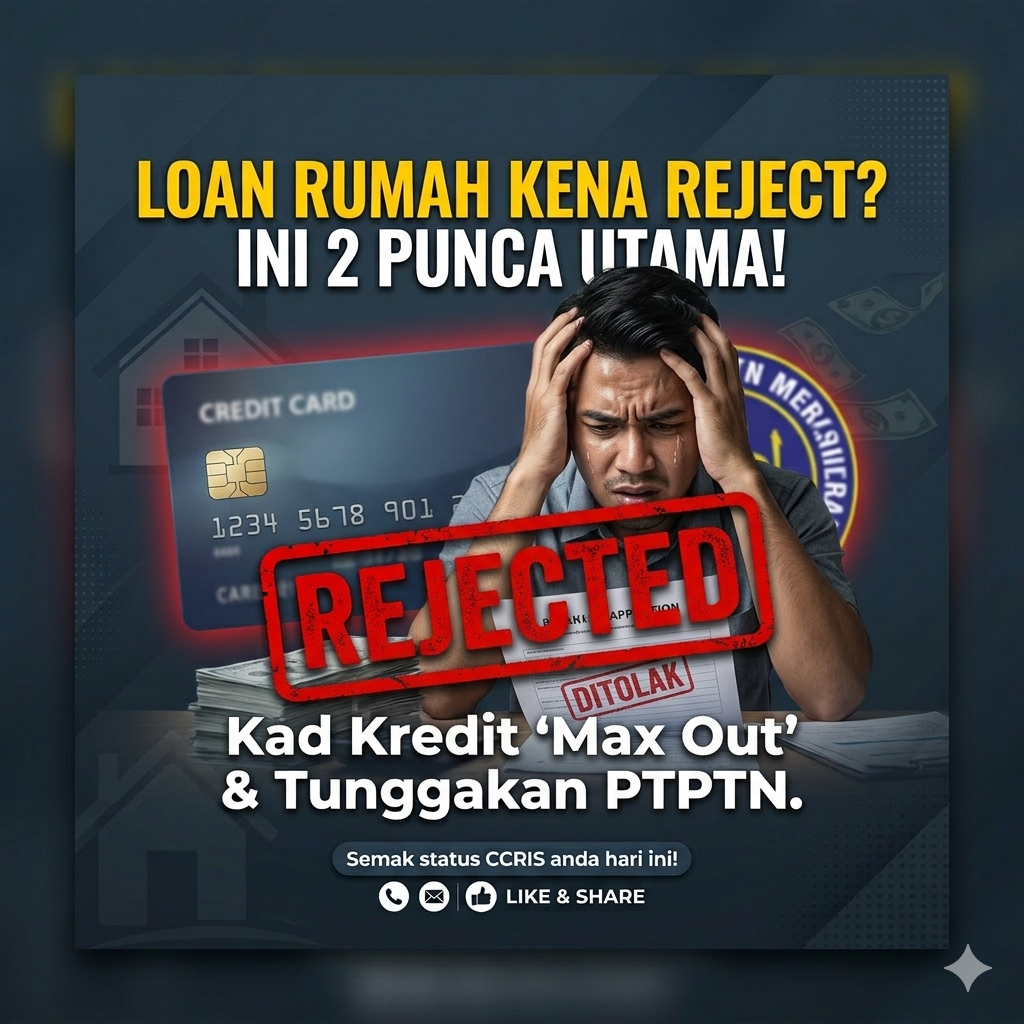

1. Kad Kredit Max Out

Penggunaan terlalu tinggi (hampir limit)

Bank anggap anda bergantung pada hutang

Komitmen bulanan dikira tinggi → DSR naik

Risiko tinggi → peluang reject meningkat

2. Tunggakan PTPTN

Rekod bayaran tak konsisten dalam CCRIS

Bank hilang keyakinan terhadap disiplin kewangan anda

Walaupun jumlah kecil, tetap beri kesan besar

Apa Yang Perlu Buat?

Kurangkan penggunaan kad kredit (target bawah 50%, ideal 30%)

Selesaikan tunggakan PTPTN dan bayar konsisten

Tunggu 3–6 bulan untuk stabilkan rekod

Elakkan apply loan berulang tanpa strategi

Kesimpulan

Loan reject bukan bermaksud anda tak layak — Ia bermaksud profil kewangan anda belum bersedia.

Nak tahu status sebenar kelayakan anda dan cara betulkan dengan cepat?

Hubungi Sifu Bajet untuk semakan dan strategi yang sesuai dengan situasi anda.

Hi 👋 Welcome ke Sifu Bajet! Nak beli rumah tapi tak pasti loan lepas atau tak? 🤔 Jangan risau, kami boleh bantu check FREE 👍 Drop info ringkas: Gaji / Komitmen / Kerja Kita guide anda step-by-step 🚀